ここから本文

2018年10月10日 更新

個人住民税の特別徴収のお願い

広島県では、平成24年度から広島県と県内すべての市町が連携して、特別徴収の適正化に向けた取り組みを一斉に行っています。

このたび、令和2(2020)年度の住民税から県内すべての市町において、給与の支払いを受けている方で個人住民税(市民税・県民税)を毎月の給与から天引き(特別徴収)されていない方について、原則すべて特別徴収に切り替えていただくよう徹底することになりました。

事業主の皆さまには、ご理解・ご協力をお願いします。

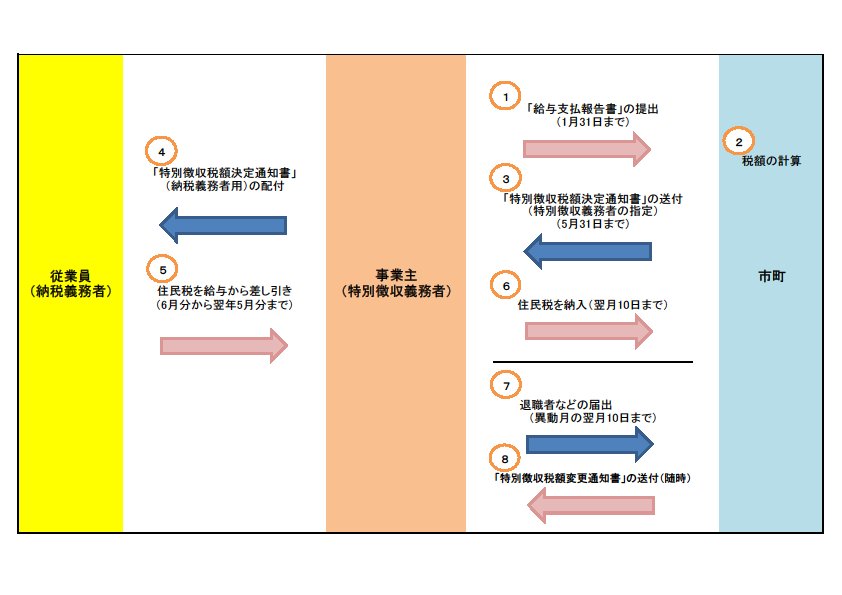

特別徴収による納税手続きの流れ

○ 手続きにかかる書類はこちら(特別徴収・給与支払報告関係届出書等ダウンロード)

※特別徴収とは、所得税の源泉徴収と同じように、給与支払者が従業員の給与から市民税・県民税を差し引いて、市町へ納入していただく制度です。

※事業主は、特別徴収義務者として、法人・個人を問わず、原則すべての従業員について、個人住民税を特別徴収していただく必要があります。従業員には、パート、アルバイト、短期雇用者、非常勤職員、役員などを含みます。

お問い合わせ

市民部 税務課

窓口:安芸高田市役所 本庁第1庁舎 1階( 庁舎案内 )

FAX0826-42-2130