2020年07月16日 更新

ふるさと納税制度と寄附金控除について

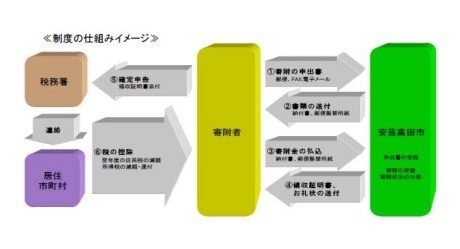

■ふるさと納税制度とは

「ふるさと納税制度」は、応援または貢献したいと思う「ふるさと」の地方公共団体(都道府県、市町村)に寄附した場合、所得税と住民税が軽減される制度です。

また、寄附金は、出身地に限らず全都道府県・市町村から自由に選ぶことができ、「ふるさとへの恩返し」という面と、「好きな地域を応援する」という面を持っています。

■寄附金控除について

■概要

ご自分が「ふるさと」と思われる地方公共団体(都道府県、市町村)に寄附した場合、所得

税と住民税が軽減されます。

寄附金の控除対象者は、所得税や個人住民税(個人県民税・個人市町村民税)の納税義務者

で、出身地に限らず、全国すべての市区町村・都道府県に寄附した場合でも控除の対象となり

ます。

この制度による控除を受けようとする場合には、最寄りの税務署で確定申告をしてくださ

い。

なお、住民税だけが課税される方は、お住まいの市区町村で手続きをしてください。控除金

額や申告方法など詳しくは、最寄りの税務署または市区町村の税務担当課へお問い合わせくだ

さい。

また、国税庁および総務省のホームページをご参照ください。

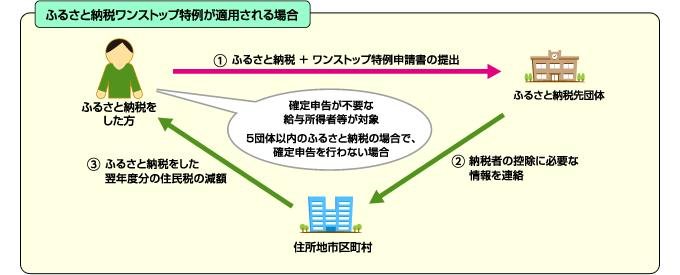

■『ふるさと納税ワンストップ特例制度』

確定申告をする必要のない給与所得者等がふるさと納税を行う場合に、ふるさと納税先団体

が5団体以内の場合であって、確定申告を行わない場合に限り、ふるさと納税を行う際に、各

ふるさと納税先団体に特例の適用に関する申請書を提出することで、確定申告を行わなくても

ふるさと納税についての寄付金控除を受けられる特例的な仕組み(ふるさと納税ワンストップ

特例制度)が創設されました。

(平成27年4月1日以降に行われたふるさと納税について適用されます。)

ワンストップ特例は次の①及び②の条件を満たす必要があります。

①確定申告をする必要のない給与所得者等であること。

②ふるさと納税による寄附先団体の数が5以下であること。

また、以下の手続きが必要となります。

・安芸高田市ふるさと応援寄附申出書の「7」に○を記入してください。

・寄附金受領証明書を送付する際に、「寄附金税額控除に係る申告特例申請書」を同封しま

すので、必要事項を記入のうえ、署名、捺印して安芸高田市へ提出してください。

※平成28年1月1日から、ワンストップ特例の申請をされる際には、申告特例申請書に個人

番号(マイナンバー)を記入する必要があります。また、申告特例申請書に本人確認の書類

を添付して提出する必要があります。

住所変更などにより、提出済みの寄附金税額控除に係る申告特例申請書に記載された内容に

変更があった場合には、翌年の1月10日までに「寄附金税額控除に係る申告特例申請事項変

更届出書」を提出していただく必要があります。

![]() 寄附金税額控除に係る申告特例申請事項変.pdf (937.6 KB)

寄附金税額控除に係る申告特例申請事項変.pdf (937.6 KB)

なお、ふるさと納税の有無にかかわらず確定申告を行う方や、5団体を超える自治体にふる

さと納税をした方は、ふるさと納税に係る控除を受けるためには、これまで同様に確定申告書

への記載が必要となります。

ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、個人住

民税からの控除で税の軽減が行われます。(ふるさと納税を行った翌年の6月以降に支払う個

人住民税が軽減されます。)

■所得税の所得控除

寄附金の合計額−2,000円

※寄附金の合計額は、所得金額の40%相当額が限度です。所得税率には、復興特別所得税

(2.1%)が加算される。

■住民税の税額控除

下記の「基本控除額」と「特別控除額」をあわせた金額が、寄附金控除額として税額控除

(個人住民税額から差し引かれる)されます。前年中に寄付されたものが、翌年度の住民税

(所得割)から控除されます。

基本控除額=(寄附金の合計額(※1)−2,000円)×10%

特例控除額(※2)=(寄附金の合計額−2,000円)×(90%−所得税率(※3))

(※1)総所得金額の30%を限度

(※2)ふるさと納税にのみ適用され、個人住民税所得割額の2割を限度

(※3)所得税の限界税率であり、年収により0%〜40%の間で変動。所得税率には、復

興特別所得税(2.1%)が加算される。

■注意

○寄附を行った年の所得税又は翌年度の住民税が課税されない場合、所得税、住民税から控除を受けることはできません。

| 関連HP |

|---|

お問い合わせ

企画部 政策企画課

窓口:安芸高田市役所 本庁第2庁舎 2階( 庁舎案内 )

FAX0826-42-4376